本文

下水道事業受益者負担金・分担金制度とは

下水道事業受益者負担金・分担金制度について

私たちの快適な生活のために、欠くことのできない様々な公共施設。その中には、道路や公園のように市民全体が利用できる施設と、下水道のように限られた区域の方しか利用できない施設があります。

下水道の建設費をすべての方の税金でまかなうことは、下水道を利用できない方にも負担していただくことになり、公平性を欠くことになります。

そこで下水道整備によって、環境衛生の向上、土地の利便性の増加等による利益を受ける方(受益者)に建設費の一部を負担していただく制度が受益者負担金・分担金制度です。

下水道の建設費をすべての方の税金でまかなうことは、下水道を利用できない方にも負担していただくことになり、公平性を欠くことになります。

そこで下水道整備によって、環境衛生の向上、土地の利便性の増加等による利益を受ける方(受益者)に建設費の一部を負担していただく制度が受益者負担金・分担金制度です。

負担金・分担金を納めていただく区域は

すでに下水道が整備され、汚水の処理が可能になったと公示された区域を賦課対象区域といいます。この区域内の受益者には、受益者負担金・分担金をお願いすることになります。

受益者負担金は一度だけ

負担金・分担金は、賦課対象区域内の土地に対して一度だけかかります。

受益者はだれ

賦課対象区域内にある土地の所有者が負担金・分担金を納めていただく受益者となります。しかし、長期にわたって、その区域内の土地を借りている人は土地に対する権利が強く、土地所有者が受益しているといいがたい場合がありますので、この場合は双方のお話し合いによって、借地人を受益者とすることができるようになっています。なお、借家人は受益者となることはできません。

Aが自分の土地に自分の家を持ち、そこに住んでいる場合。 →受益者はA |  Aが自分の土地に借家、アパート等を建てている場合 →受益者はA |

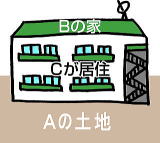

Bが借地の上に自分の家を建て、住んでいる場合 →受益者はA又はB |  Bが借地にアパート等を建ててCに貸している場合 →受益者はA又はB |

受益者負担金・分担金の金額

賦課対象区域内の土地の面積に1平方メートルあたり600円を乗じて得た額が負担金・分担金となります。

なお、この負担金・分担金は12回(年4回で3年間)に分割して納めていただくことになっています。

なお、この負担金・分担金は12回(年4回で3年間)に分割して納めていただくことになっています。

負担金・分担金の一括納付報奨金について

負担金・分担金を各年度の第1期にまとめて納めていただくと一括納付報奨金が交付されます。したがって結果的には、まとめて納付していただくと負担金・分担金がお安くなったのと同じことになります。

なお、一括納付報奨金の率は次のとおりです。

なお、一括納付報奨金の率は次のとおりです。

| 一括納付報奨率 | |

|---|---|

| 1年目第1期に3年分一括納付した場合 | 約4.5% |

| 2年目第1期に2年分一括納付した場合 | 約1.8% |

| 3年目第1期に1年分一括納付した場合 | 約0.3% |

負担金・分担金の猶予・減免

受益者負担金・分担金は、賦課対象区域のすべての土地が対象となりますが、その土地の状況によっては負担金・分担金の徴収猶予や減免を受けられます。

徴収猶予や減免を受けようとする場合は、猶予申請書及び減免申請書を受益者申告書と一緒に提出してください。

徴収猶予や減免を受けようとする場合は、猶予申請書及び減免申請書を受益者申告書と一緒に提出してください。