本文

個人住民税 平成25年度から令和2年度までの主な税制改正

・令和2年度(令和元年分)個人住民税の主な改正点

・平成31年度(30年分)個人住民税の主な改正点

・平成30年度(29年分)個人住民税の主な改正点

・平成29年度(28年分)個人住民税の主な改正点

・平成28年度(27年分)個人住民税の主な改正点

・平成27年度(26年分)個人住民税の主な改正点

・平成26年度(25年分)個人住民税の主な改正点

・平成25年度(24年分)個人住民税の主な改正点

税制改正の全体については財務省のホームページをご覧ください。

令和2年度(令和元年分)個人住民税(市民税・県民税)の主な改正点

住宅ローン控除の拡充

改正の概要

令和元年10月1日から令和2年12月31日までの間に住宅取得等をして,居住の用に供した場合に,次の見直しが適用されます。ただし,消費税率10%でない住宅取得等については適用されません。

(1)適用年数の延長

住宅ローン控除の控除期間が3年延長されます。(改正前)10年間 → (改正後)13年間

(2)住宅借入金等特別控除可能額の見直し

11年目以降の3年間は,消費税率の2%引き上げ分の負担に着目した控除額の上限が設定されます。具体的には,各年において,以下のいずれか少ない金額が控除されます。

1.建物購入価格の2%÷3

2.住宅ローン年末残高の1%

※所得税額から控除しきれない額については,改正前の制度と同じ控除限度額(所得税の課税総所得金額等の7%(最高136,500円))の範囲で個人市民税・県民税から控除されます。なお,建物購入価格,住宅ローン年末残高の控除対象限度額の控除対象限度額は現行と同水準です。

ふるさと納税制度の見直し

改正の概要

ふるさと納税(個人市民税・県民税にかかる寄附金税額控除の特例控除該当部分)の対象となる地方団体を一定の基準に基づき総務大臣が指定します。

指定対象外の団体に対して令和元年6月1日以降に支出された寄附金については,ふるさと納税の対象外となります。

※個人市民税・県民税に係る寄附金税額控除の特例控除額部分は対象外となりますが,所得税の所得控除及び個人市民税・県民税の基本控除部分については対象となります。

対象となる地方団体については,下記の総務省HPをご参照ください。

総務省HP「ふるさと納税ポータルサイト」(外部リンク)

平成31年度(30年分)個人住民税の主な改正点

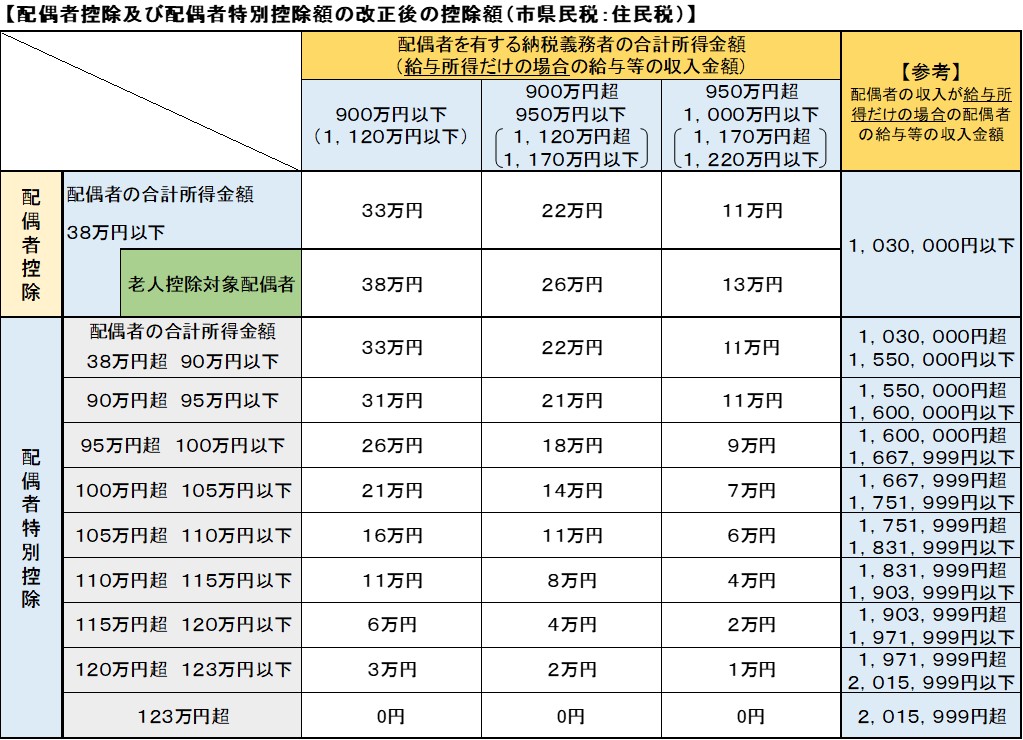

配偶者控除及び配偶者特別控除の改正

改正の概要

(1)配偶者控除の控除額が改正されたほか,配偶者を有する納税義務者の合計所得金額が1,000万円を超える場合には,配偶者控除の適用を受けることができないこととされました。(改正前:所得の制限無し)

(2)配偶者特別控除の控除額が改正されたほか,対象となる配偶者の合計所得金額が38万円超123万円以下とされました。(改正前:38万円超76万円未満)

【参考】配偶者控除及び配偶者特別控除の見直しについて(国税庁ホームページ)

※所得税と住民税(市県民税)では控除額が異なります。

平成30年度(29年分)個人住民税の主な改正点

スイッチOTC医薬品控除

制度概要

適切な健康管理の下で医療用医薬品からの代替を進める観点から,健康の維持増進及び疾病の予防への取組として一定の取組を行う個人が,特定成分を含んだOTC医薬品(いわゆるスイッチOTC医薬品)の購入の対価を支払った場合において,その年中に支払った対価額の合計額が1万2千円を超えるときは,その超える部分の金額(上限:8万8千円)について,その年分の総所得金額等から控除する制度です。

制度の内容

(1)適用期間

平成29年1月1日~平成33年12月31日までの間に購入したスイッチOTC医薬品が対象になります。

(2)対象者

健康の維持増進及び疾病の予防への取組として一定の取組を行う個人

【一定の取組】

・特定健康診査(いわゆるメタボ健診)

・予防接種

・定期健康診断(事業主健診)

・健康診査

・がん検診

(3)対象商品

医師によって処方される医療用医薬品から,ドラッグストアで購入できるOTC医薬品に転用された医薬品(いわゆるスイッチOTC医薬品)です。

対象になるOTC医薬品は厚生労働省のHPに掲載されています。

「セルフメディケーション税制(医療費控除の特例)について」(厚生労働省ホームページ)

(4)控除額

対象医薬品の購入金額 - 12,000円 = 控除額 (最高限度額88,000円)

※購入金額には,自己又は自己と生計を一にする配偶者その他の親族の分も含みます。

※スイッチOTC医薬品控除と現行の医療費控除を併用することはできません。

平成29年度(28年分)個人住民税の主な改正点

給与所得控除の上限額の引き下げ

給与所得控除の上限が適用される給与収入1,500万円(控除額245万円)を「平成28年分は1,200万円(控除額230万円)に,平成29年分以後は1,000万円(控除額220万円)に引き下げる」こととされました。

| 平成28年度 (27年分) |

平成29年度 (28年分) |

平成30年度以後 (29年分) |

|

|---|---|---|---|

| 上限額が適用さ れる給与収入 |

1,500万円 | 1,200万円 | 1,000万円 |

| 給与所得控除の 上限額 |

245万円 | 230万円 | 220万円 |

日本国外に居住する親族に係る扶養控除等の書類の添付等義務化

日本国外に居住する親族に係る扶養控除等の適正化の観点から,所得税の確定申告や住民税の申告等において,国外居住親族に係る扶養控除・配偶者控除・配偶者特別控除・障害者控除(16歳未満の扶養親族含む)の適用を受ける者は,「親族関係書類及び送金関係書類を添付又は,提示をしなければならない」こととされました。

親族関係書類とは

次の(1)又は(2)のいずれかの書類(当該書類が外国語で作成されている場合には翻訳文を添付しなければならない)で,国外居住親族が納税者の親族であることを証するものをいいます。

(1)納税者の国外居住親族が日本人である場合

戸籍の附票の写し その他,国又は地方公共団体が発行した書類及び当該国外居住親族の旅券の写し

(2)納税者の国外居住親族が外国人である場合

外国政府又は外国の地方公共団体が発行した書類

※その国外居住親族の氏名,生年月日及び住所(居住)の記載があるものに限る。

送金関係書類とは

その年における次の(1)又は(2)の書類(当該書類が外国語で作成されている場合には翻訳文を添付しなければならない)で,その国外居住親族の生活費又は教育費に充てるための支払いを必要の都度行ったことを明らかにするものをいいます。

(1)金融機関の書類又はその写しで,金融機関が行う為替取引により,納税者から,その国外居住親族に支払いをしたことを明らかにする書類(送金依頼書など)

(2)いわゆるクレジットカード発行会社の書類又はその写しで,クレジットカード発行会社が交付したカードを提示してその国外居住親族が商品等を購入したこと,及びその商品購入代金に相当する額を納税者から受領したことを明らかにする書類(クレジットカード利用明細書など)

上場株式等の配当所得等に係る個人住民税の課税方式について

制度概要

上場株式等の配当所得や上場株式等の譲渡所得(源泉徴収がある特定口座)については,所得税と異なる課税方式により個人住民税を課税することができることが明確化されました。

制度内容

申告の方法

所得税と異なる課税方法を選択する場合は,所得税の確定申告書とは別に市民税・県民税申告書の提出が必要です。申告される場合は,確定申告書の写しをお持ちください。

市民税・県民税申告書の提出がない場合は,所得税と同様の課税方法が選択されます。

申告の種類

(1)申告しない(申告不要制度を選択する)

(2)総合課税として申告する

(3)分離課税として申告する

例:所得税では総合課税,個人住民税では申告不要制度を選択

申告期限

納税通知書が送達される日まで。

注意点

申告不要とされている所得を申告するとその所得は合計所得金額に算入されます。これにより,扶養等の控除が受けられないことや,国民健康保険税・介護保険料・後期高齢者医療保険料(窓口負担割合含む)等の社会保障制度に影響が出る場合があります。

住宅借入金等特別控除の適用期限の延長

消費税率の10%への引き上げ時期変更に伴い,個人住民税における住宅借入金等特別税額控除の適用期限が平成31年6月30日から平成33年12月31日まで延長になりました。

平成28年度(27年分)個人住民税の主な改正点

公的年金からの特別徴収制度の見直し

年間の徴収税額の平準化を図るため,仮特別徴収税額を「前年度分の公的年金等に係る所得割額と均等割額の合計額(年税額)の2分の1に相当する額とする」こととされました。

公的年金からの特別徴収税額の計算方法(年金特徴継続者)

| 仮徴収 | 本徴収 | |||||

|---|---|---|---|---|---|---|

| 4月 | 6月 | 8月 | 10月 | 12月 | 翌年2月 | |

| 現行 | 前年度分の本徴収額÷3 (前年2月と同じ額) |

(年税額-仮徴収額)÷3 | ||||

| 改正後 | (前年度分の年税額÷2)÷3 | (年税額-仮徴収額)÷3 | ||||

(参考)年金特別徴収開始初年度の特別徴収額の計算方法

| 普通徴収 | 年金特徴 | ||||

|---|---|---|---|---|---|

| - | 6月(1期) | 8月(2期) | 10月 | 12月 | 翌年2月 |

| 年税額÷4 | 年税額÷6 | ||||

三原市外に転出した場合における特別徴収の継続

現行制度では,賦課期日(1月1日)後に三原市外に転出された方の公的年金からの特別徴収は停止(中止)され,普通徴収(納付書で納めていただく方法)に切り替わることとされています。

平成28年10月1日以降に実施する特別徴収からは,一定の要件の下,公的年金からの特別徴収が継続されることとなります。

転出の時期による特別徴収の継続期間

| 1月1日から3月31日までに転出した場合 | 10月の特別徴収から中止 |

| 4月1日から12月31日までに転出した場合 | 特別徴収が継続 |

税額の変更があった場合の特別徴収の継続

市町村が年金保険者に対して特別徴収税額を通知した後に,特別徴収税額に変更があった場合,公的年金からの特別徴収は停止(中止)され,普通徴収(納付書で納めていただく方法)に切り替わることとされています。

12月分と2月分の本徴収に限り,変更後支払回数割特別徴収税額により特別徴収を継続することとなります。

ふるさと納税の特例控除限度額の引上げ

平成27年1月1日以後に寄附をしたふるさと納税に係る特例控除額の限度額が,所得割の10%から20%に引上げられました。

【ふるさと納税の寄附金控除額計算】

基本控除額 = (寄附金額 - 2,000円) × 10%

特例控除額 = (寄附金額 - 2,000円) × (90% - 所得税の限界税率 × 1.021)

| ふるさと納税 (寄附金) |

⇒ | 控除額 | ⇒ | 所得税からの 控除 |

ふるさと納税を行った年の所得税から控除 |

|---|---|---|---|---|---|

| ⇒ | 住民税からの 控除 |

ふるさと納税を行った翌年度の住民税から控除 【税額控除】 基本控除額 + 特例控除額 |

|||

| 自己負担額 2,000円 |

|||||

ふるさと納税ワンストップ特例制度の創設

確定申告の不要な給与所得者等がふるさと納税を行う場合,確定申告を行わなくてもふるさと納税の寄附金控除を受けられる仕組み「ふるさと納税ワンストップ特例制度」が創設されました。

ふるさと納税ワンストップ特例の適用を受ける方は,所得税からの控除は発生せず,所得税の軽減相当額を含めて翌年度の住民税から控除されます。

※平成27年4月1日以後に行うふるさと寄附金が対象です。

ふるさと納税ワンストップ特例制度を利用できる方

以下の条件を全て満たすことが必要です。

(1)「所得税の確定申告」や「住民税の申告」をする必要がない方

「所得税の確定申告」や「住民税の申告」をされた方は「ふるさと納税ワンストップ特例制度」が無効になります。

(2)その年(1月1日から12月31日)にふるさと納税の寄附をした自治体の数が5団体以下の方

6団体以上にふるさと納税をされた方は「ふるさと納税ワンストップ特例制度」が無効になります。1つの自治体に複数回寄附をしても1カウントになります。

平成27年1月1日から平成27年3月31日までに寄附をしたふるさと納税は「ふるさと納税ワンストップ特例制度」の対象外となります。寄附金控除を受けるためには,平成27年4月以後のふるさと納税も含めて全ての寄附金を申告する必要があります。

上記の条件を満たさない方や「ふるさと納税ワンストップ特例制度」が無効になった方は,寄附金控除を受ける場合,改めて申告する必要があります。

詳しい内容については,総務省の「ふるさと納税ポータルサイト」をご覧ください。

三原市へのふるさと納税をご希望の方は三原市広報戦略課のページをご覧ください。

平成27年度(26年分)個人住民税の主な改正点

住宅借入金等特別控除の適用期限の延長

消費税率の10%への引上げ時期が平成27年10月から平成29年4月に変更されたことを受け,住宅借入金等特別控除の適用期限が延長されました。延長期間は1年半です。

平成29年12月31日までの入居年が,平成31年6月30日までになりました。

※「認定住宅の新築等に係る住宅借入金等特別控除の特例」も同様に延長されています。

上場株式等の配当・譲渡所得等に係る20%本則税率の適用

上場株式等の配当・譲渡所得等に係る税率は,特例措置により平成25年12月31日まで10%(所得税7%,住民税3%)の軽減税率が適用されていましたが,平成26年1月1日以後は本則税率の20%(所得税15%,住民税5%)が適用されます。

※平成49年までは復興特別所得税(平成25年 0.147%,平成26年以降 0.315%)が加算されます。

| 平成21年分~平成25年分まで | 平成26年分以後 | ||

|---|---|---|---|

| 申告分離課税 | 合 計 | 10% | 20% |

| 内 訳 | 所得税 7% | 所得税 15% | |

| 住民税 3% (市民税1.8%、県民税1.2%) |

住民税 5% (市民税3%、県民税2%) |

||

| 総 合 課 税 | 所得税 | 累進税率所得税5%~40% (平成27年分から最高税率は45パーセントとなります) |

|

| 住民税 | 比例税率 10%(市民税6%、県民税4%) |

||

| 平成21年分~平成25年分まで | 平成26年分以後 | ||

|---|---|---|---|

| 申告分離課税 | 合計 | 10% | 20% |

| 内訳 | 所得税 7% | 所得税 15% | |

| 住民税 3% (市民税1.8%、県民税1.2%) |

住民税 5% (市民税3%、県民税2%) |

||

平成26年度(25年分)個人住民税の主な改正点

均等割額の引き上げ(平成26年度から平成35年度まで)

東日本大震災からの復興を図ることを目的として,全国の地方公共団体が緊急に実施する防災のための施策に要する費用の財源を確保するため,臨時の措置として個人住民税の均等割の標準税率について,地方税法の特例が定められました。

(東日本大震災からの復興に関し地方公共団体が実施する防災のための施策に必要な財源の確保に係る地方税の臨時特例に関する法律(平成23年12月2日法律第118号))

このことにより,三原市においても,平成26年度から平成35年度までの10年間,個人市民税の均等割を500円引き上げることとしました。(個人県民税についても同様に500円引き上げになります。)

| 平成25年度まで | 平成26年度から平成35年度まで | ||

|---|---|---|---|

| 現行 | 増額分 | 改正後 | |

| 市民税 | 3,000円 | 500円 | 3,500円 |

| 県民税 | 1,500円 | 500円 | 2,000円 |

| 計 | 4,500円 | 1,000円 | 5,500円 |

※県民税には,「ひろしまの森づくり県民税」の500円が含まれています。

給与所得控除の上限設定

現行の給与所得控除は,給与収入に応じて控除が増加していく仕組みとなっており,上限はありませんでしたが,平成26年度から,その年中の給与等の収入金額が1,500万円を超える場合の給与所得控除額について,245万円の上限が設けられました。

| 給与収入額 | 給与所得控除 (現行) |

給与所得控除 (改正後) |

差額 |

|---|---|---|---|

| 1,500万円 | 245万円 | 245万円 | 0円 |

| 1,600万円 | 250万円 | 245万円 ※上限 | 5万円 |

| 2,000万円 | 270万円 | 245万円 ※上限 | 25万円 |

| 3,000万円 | 320万円 | 245万円 ※上限 | 75万円 |

| 5,000万円 | 420万円 | 245万円 ※上限 | 175万円 |

公的年金受給者の寡婦(寡夫)控除に係る申告手続きの簡素化について

公的年金等に係る所得のみを有する方が,寡婦(寡夫)控除を受けようとする場合,個人住民税の申告書の提出が平成26年度から不要になります。

これまで,年金所得者が寡婦(寡夫)控除を受けるには,個人住民税の申告が必要でしたが,年金所得者が年金保険者に提出する「扶養控除申告書」に,「寡婦(寡夫)」の項目が追加されたため,そちらで寡婦(寡夫)控除を申告された場合には,個人住民税の申告は不要です。

(※注意!)

年金保険者に提出する扶養控除申告書に,「寡婦(寡夫)」の記載を忘れたり,扶養控除申告書を提出しなかった方は,寡婦(寡夫)控除の適用がされません。控除の適用を受けるには,確定申告書または個人住民税申告書の提出が必要となります。

給与特定支出控除の見直しについて

給与所得者の特定支出控除について,現行では特定支出額の合計が給与所得控除額を超える場合に,超えた金額を給与所得控除後の金額から差し引く制度があります。

平成26年度から,給与所得者の実額控除の機会を拡大するために,その年の特定支出額の合計が,下記の給与等の収入金額の区分に応じ,給与所得控除額の1/2を超える場合(125万円が限度)は,その超える部分の金額を給与所得控除後の所得金額から差し引く制度に変更されます。

| 特定支出控除額 | ||

|---|---|---|

| 給与等の収入金額 | 平成25年度まで | 平成26年度から |

| 1,500万円以下 | 特定支出-給与所得控除額 | 特定支出-給与所得控除×1/2 |

| 1,500万円超 | 特定支出-125万円 | |

「ふるさと寄附金」にかかる特例控除の改正(平成26年度から平成50年度まで)

地方公共団体に寄附(ふるさと納税)を行った場合,所得税の寄附金控除と個人住民税の寄附金税額控除により,寄附金額のうち2,000円を超える額について控除出来る仕組みとなっています。

平成25年分から国税で復興特別所得税(2.1%)が創設されたことに伴い,所得税において寄附金控除の適用を受けた場合には,所得税額を課税標準とする復興特別所得税額も軽減されるため,平成26年度から平成50年度までの各年度に限り,ふるさと寄附金に係る個人住民税の特例控除額について,復興特別所得税の軽減分だけ縮減されます。

ふるさと寄附金に係る所得税分の控除額と住民税分の控除額を合わせた全体の控除額が変わらないようにするための見直しです。

個人住民税の寄附金税額控除算定式(地方公共団体に対する寄附の場合)

寄附金税額控除額=(1)基本控除額+(2)特例控除額

(1)基本控除額=(寄附金額-2,000円)×10%(市民税6%,県民税4%)

(2)特例控除額=(寄附金額-2,000円)×(90%-(0~40%の所得税率))

⇩ 改正

平成26年度から平成50年度まで(特例控除)

| (寄附金額-2,000円)×(90%-(0~40%の所得税率)×2.1%) |

給与支払報告書・公的年金等支払報告書の電子データによる提出の義務化について

国税において給与等及び公的年金等に係る源泉徴収票をe-TAXまたは光ディスク等によって提出することが義務付けられた者(※)は,市区町村に提出する給与支払報告書及び公的年金等支払報告書についてもインターネットを利用した電子申告(eLTAX)または光ディスク等による提出が義務付けられます。(平成26年1月1日以後の提出分から)

※前々年の所得税の源泉徴収票の提出枚数が1,000枚以上の事業者(給与支払報告書・公的年金等支払報告書)

平成25年度(24年分)個人住民税の主な改正点

住宅借入金等特別税額控除の適用期限の延長及び控除限度額の拡充

適用期限の延長

住宅借入金等特別税額控除の適用期限が4年間延長されました。

平成25年12月31日までの入居年が,平成29年12月31日までになりました。

控除限度額の拡充

消費税率の引上げの前後における駆け込み需要及びその反動等による影響が大きいことを踏まえ,平成26年4月から平成29年12月までの間に入居し,その住宅の取得にかかる消費税率が8%又は10%である場合に控除限度額が拡充されることとなりました。

| 入居年 | ~平成26年3月 | 平成26年4月~平成29年12月 |

|---|---|---|

| 控除限度額 | 所得税の課税総所得金額等の5% (最高9.75万円) |

所得税の課税総所得金額等の7% (最高13.65万円) |

(参考)市県民税の住宅借入金等特別税額控除の額

(1) ・ (2) のいずれか少ない金額を控除する。

(1) 住宅ローン控除可能額の内,所得税において控除しきれなかった額

(2) 上記の控除限度額