本文

個人住民税の寄附金税額控除の対象となる寄附金

個人住民税における寄附金税額控除

1 概要

所得税の控除対象となる寄附金で、個人住民税の控除対象寄附金に該当する場合、個人住民税の所得割から税額控除します。

2 個人住民税の控除対象寄附金

次のいずれかに該当する寄附金がある場合には、一定の額が税額から控除されます。

1.地方公共団体に対する寄附金(市民税・県民税から控除)※ふるさと納税

2.住所地の都道府県共同募金会及び住所地の日本赤十字社支部に対する寄附金(市民税・県民税から控除)

3.広島県の条例により指定する寄附金(県民税から控除)

4.三原市の条例により指定する寄附金(市民税から控除)

※三原市が独自で条例で指定する寄附金はありません。広島県が条例で指定しており、三原市内に事業所・事務所などがある法人等への寄附金が控除の対象となります。

三原市が指定する寄附金は「三原市対象寄附金指定一覧表」をご確認ください。

※寄附の対象は令和6年2月15日時点となります。

1.地方公共団体に対する寄附金(市民税・県民税から控除)※ふるさと納税

2.住所地の都道府県共同募金会及び住所地の日本赤十字社支部に対する寄附金(市民税・県民税から控除)

3.広島県の条例により指定する寄附金(県民税から控除)

4.三原市の条例により指定する寄附金(市民税から控除)

※三原市が独自で条例で指定する寄附金はありません。広島県が条例で指定しており、三原市内に事業所・事務所などがある法人等への寄附金が控除の対象となります。

三原市が指定する寄附金は「三原市対象寄附金指定一覧表」をご確認ください。

※寄附の対象は令和6年2月15日時点となります。

3 手続き

寄附金税額控除を受けるためには、寄附を行った方が所得税の確定申告又は住民税の申告を行う必要があります。

※ワンストップ特例申請者を除きます。ワンストップ特例制度については、「ワンストップ特例制度の概要」をご覧ください。

申告の際に、寄附を行った先の団体などが発行する領収書等を添付する必要がありますので、領収書等は大事に保管してください。

※ワンストップ特例申請者を除きます。ワンストップ特例制度については、「ワンストップ特例制度の概要」をご覧ください。

申告の際に、寄附を行った先の団体などが発行する領収書等を添付する必要がありますので、領収書等は大事に保管してください。

4 控除額の計算方法

以下の「1」と「2」の合計額が住民税の税額控除となります。

1. 基本控除額

市民税控除相当額=(寄附金の合計額-2,000円)×6%

県民税控除相当額=(寄附金の合計額-2,000円)×4%

・寄附金の合計額は総所得金額等の30%が限度額となります。

2. 特例控除額

控除額 =(地方公共団体等への寄附金の合計額-2,000円) ×{90%-(次の表に定める割合×1.021(復興特別所得税分))}

市民税控除相当額=控除額×3/5

県民税控除相当額=控除額×2/5

※地方公共団体は総務大臣の指定を受けた団体に限られます。

1. 基本控除額

市民税控除相当額=(寄附金の合計額-2,000円)×6%

県民税控除相当額=(寄附金の合計額-2,000円)×4%

・寄附金の合計額は総所得金額等の30%が限度額となります。

2. 特例控除額

控除額 =(地方公共団体等への寄附金の合計額-2,000円) ×{90%-(次の表に定める割合×1.021(復興特別所得税分))}

市民税控除相当額=控除額×3/5

県民税控除相当額=控除額×2/5

※地方公共団体は総務大臣の指定を受けた団体に限られます。

以下の「1」と「2」の合計額が住民税の税額控除となります。

1. 基本控除額

市民税控除相当額=(寄附金の合計額-2,000円)×6%

県民税控除相当額=(寄附金の合計額-2,000円)×4%

・寄附金の合計額は総所得金額等の30%が限度額となります。

2. 特例控除額

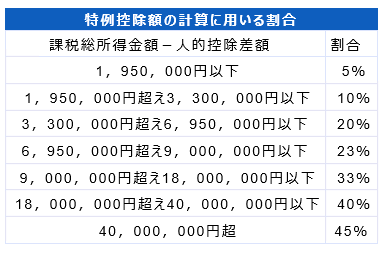

控除額 =(地方公共団体等への寄附金の合計額-2,000円) ×{90%-(特例控除額の計算に用いる割合×1.021(復興特別所得税分))}

市民税控除相当額=控除額×3/5

県民税控除相当額=控除額×2/5

・特例控除の限度額は、個人住民税所得割の20%になります。

※地方公共団体は総務大臣の指定を受けた団体に限られます。

※特例控除の計算に用いる割合については、下の図をごらんください。

人的控除差額については、添付ファイルをごらんください。

・課税退職所得、課税山林所得、土地・建物・株式等の譲渡による所得など分離課税が適用される所得を有する方で、課税総所得金額を有しない方、または人的控除額の差額の合計が課税総所得金額を上回る方は、適用される割合が異なります。

・復興特別所得税の創設に伴い、平成26年度から令和20年度までの寄附金税額控除の算定において、復興特別所得税2.1%に対応する率を減ずる調整が行われます(所得税と住民税の控除の合計額に変更ありません。)。

※控除額のイメージ図はこちらになります。

![]()

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)